微博

微博【财报深度解读】降价救不了特斯拉?

作 者 | Eric Sprague Rickzhang

正文共计4395字,预计阅读时长11分钟

刚开完财报电话会的马斯克,因为一句夸中国车企的回答,在国内外都上了热搜。

在1月25日的特斯拉财报电话会议中,CEO埃隆·马斯克发表了一番引人注目的言论,他高度赞誉了中国汽车制造商的竞争力,并预测这些企业将在国际市场上取得显著成就。

过去的一年里,中国的新能源汽车市场尤为活跃,极氪、小鹏、比亚迪等品牌纷纷在20万至30万元的纯电细分市场加大投入,这无疑对特斯拉构成了直接挑战。马斯克在会议上坦言:“如果不存在贸易壁垒,这些中国车企有可能击败世界上大多数其他汽车公司。”

面对日益加剧的市场竞争和政策环境的不确定性,特斯拉采取了积极的应对措施。过去一年里,特斯拉多次在中国市场降价,本月再次宣布降价。不仅如此,特斯拉还大幅降低了欧洲部分车型的价格。然而,这些降价策略对特斯拉的盈利能力造成了显著影响。根据公司最近公布的财报,特斯拉的利润已经连续两个季度出现下滑。

这一消息引发了资本市场的担忧,特斯拉的股价也因此承压。分析人士指出,虽然特斯拉在市场份额方面仍保持着领先地位,但中国车企的强劲势头和特斯拉自身的盈利问题不容忽视。

关键,这一次特斯拉交出了一份“表面好看”的业绩报告,引发分析师的强烈关注。

1

表里不一的财报

在1月25日公布的2023年第四季度财报中,特斯拉透露了一系列令人担忧的数据。

尽管公司在该季度仍实现盈利,但多个关键财务指标均未达到分析师的预期。总营收为251.67亿美元,同比增长3%,却低于市场预期的258.7亿美元。归属于普通股股东的净利润同比增长115%至79.28亿美元,然而,在非美国通用会计准则下,这一数字同比减少了39%,仅为24.86亿美元。

财报显示2023年总营收达到967.73亿美元,同比增加19%,但相较于前两年超50%的增速,2023年收入增长明显放缓。

更值得关注的是,特斯拉的毛利率也在持续下滑。第四季度毛利率为17.6%,低于分析师预期的18.1%,并且是过去一年中的最低水平。全年毛利率为18.2%,为2019年后的最低值,较上一年下降了7.35个百分点。这一趋势显示出特斯拉在成本控制和盈利能力方面面临的挑战。

特斯拉汽车业务毛利率18.9%,明显低于市场预期的19.7%。由于单车毛利继续失守,导致特斯拉 Q4 经营利润只有 21 亿美元,相比去年同期接近砍半,经营利润率也只有8.2%,再次低于市场预期。

今年1月1日,特斯拉官宣优惠政策,焕新版Model 3最高优惠1.55万元,打响 2024年价格战第一枪,随后,包括小鹏、埃安、零跑等车企纷纷跟进,再度掀起汽车市场的降价潮。

这意味着,特斯拉的利润端还将承受更大的压力。

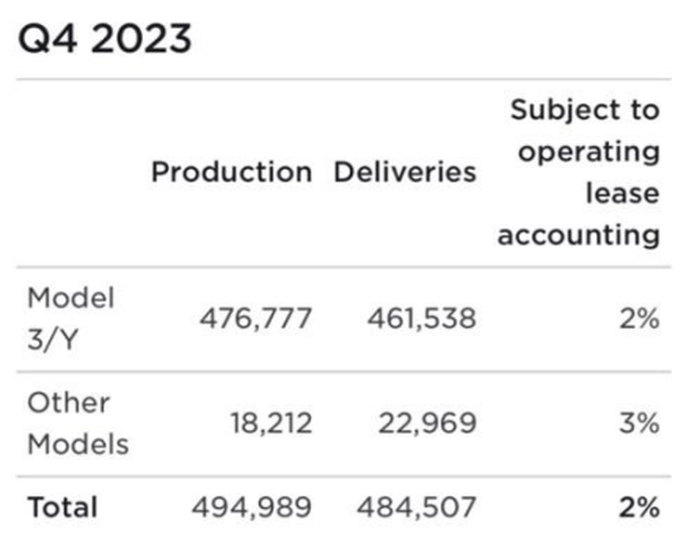

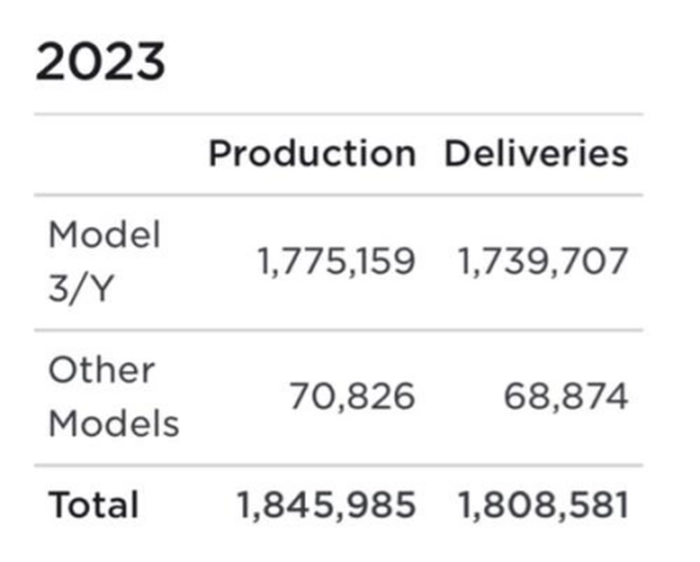

特斯拉在财报中坦承,2024年的销量增速可能会明显低于2023年。公司在过去一年交付了180万辆汽车,同比增长38%,创下了新纪录。然而,这种增长势头可能难以持续。特斯拉面临着来自比亚迪和小鹏汽车等低成本竞争对手的日益加大的压力。

事实上,比亚迪在2023年12月已经取代特斯拉,成为全球领先的电动汽车制造商。

除了市场需求方面的挑战外,特斯拉还面临着成本压力不断上升的问题。公司在第四季度宣布为其美国生产工人加薪约10%,这无疑将进一步增加成本压力。此外,特斯拉还面临着原材料和零部件成本上涨的问题,这对公司的盈利能力构成了进一步威胁。

资本市场对特斯拉的财报反应迅速。年初至今,特斯拉股价已经下滑了16.36%,明显跑输标准普尔500指数。投资者对特斯拉的未来前景感到担忧,尤其是在公司面临市场竞争加剧和成本压力不断上升的情况下。

展望未来,特斯拉面临着诸多不确定性。公司在财报中没有提供2024年的具体交付量展望,而是将重点放在了推出新一代汽车和扩大生产规模上。然而,这并不意味着特斯拉能够轻松实现其目标。

根据相关预期,特斯拉的每股收益将在整个2024年开始下降。就个人而言,分析师预计在第四季度财报发布之后,由于令人失望的2024年交付指引和成本预测,特斯拉的每股收益估计将出现新的下调周期。

2

电动汽车的市场变化

特斯拉面临一系列挑战,这可能对其2024年的业绩产生不利影响。

首先,全球电动汽车市场需求的宏观疲软,使得特斯拉的销量增长远低于预期,甚至可能打破该公司之前所预期的50%复合年增长率,实际销量增长可能会不足20%,甚至低于15%。

同时,特斯拉在中国市场的竞争压力也在持续加大。比亚迪等中国本土电动汽车制造商的迅速崛起,以及国际需求的不断增长,使得特斯拉不得不采取降价策略来应对。然而,这种降价策略可能会进一步压缩特斯拉的利润空间,加剧其财务压力。

此外,特斯拉在美国的工资增长也对其利润构成了挑战。随着劳动力成本的上升,特斯拉需要找到新的盈利点来保持其竞争力。然而,投资者对特斯拉的信心似乎正在下降,此前埃隆·马斯克曾表示需要新的激励措施来推动人工智能技术的开发,这无疑增加了市场的不确定性。

赫兹租车公司最近宣布的共享计划也对特斯拉产生了负面影响。该计划似乎表明赫兹有意重返内燃机领域,这无疑给电动汽车市场带来了更多的竞争压力。福特缩减电动F-150车型的生产规模也反映出市场对电动汽车需求的疲软。特斯拉自己也承认消费者需求低于预期,其交付量比分析师预期的200万辆少了近20万辆,这进一步证明了市场需求的疲软。

更糟糕的是,曾经特斯拉最核心客户的赫兹租车,正在计划从其美国车队中出售2万辆电动汽车,约占该公司全球电动汽车数量的三分之一。这一举动可能会进一步打压特斯拉等电动汽车制造商的市场份额。此外,赫兹首席执行官此前曾指出,电动汽车的维修成本远高于内燃机汽车,这无疑增加了消费者对电动汽车的顾虑。

在面临来自中国汽车制造商的竞争方面,克莱斯勒母公司Stellantis集团的首席执行官卡洛斯·塔瓦雷斯明确表示,他们将与中国汽车制造商展开正面竞争。然而,中国汽车制造商在电动汽车领域的迅速发展和创新能力,使得全球汽车制造商感受到了前所未有的压力。“这将是一场大战。对于像Stellantis这样在世界各地运营的全球汽车制造商来说,除了与中国汽车制造商正面交锋,别无他法。”

美国媒体近期纷纷报道,中国汽车制造商正以惊人的速度改变着全球汽车产业的格局。这些制造商不仅以创纪录的速度推出新车型,还在高效、盈利地生产电动汽车方面达到了全球领先水平,让包括美国通用和福特在内的全球汽车制造商望尘莫及。

在这一波中国汽车制造商的崛起中,比亚迪无疑成为最耀眼的明星。去年,比亚迪成功超越特斯拉,坐上了全球电动汽车销售冠军的宝座,这一成就让业内人士为之震惊。

比亚迪的成功秘诀似乎在于其破解了低价电动汽车的密码。以其热销车型海鸥为例,这款小型电动汽车的起价仅为11400美元。即使考虑到美国对中国制造汽车征收的高达27.5%的关税,其售价也仍能控制在15000美元以内,远低于美国本土的电动汽车价格。

这种低价策略让美国的汽车产业界感到不安。芝加哥联邦储备银行底特律分行汽车政策顾问克里斯汀·季切克在最近的汽车洞察力研讨会上直言不讳地表示:“这是一款让我害怕的汽车。我们一直在思考如何将电动汽车的价格降低一半,而中国制造商似乎已经做到了。”

比亚迪的盈利能力也让人印象深刻。据汽车拆解和咨询公司Caresoft Global的首席执行官马修·瓦查帕拉姆皮尔估计,比亚迪每售出一台海鸥车型,就能盈利约1500美元。这意味着即使在最不利的情况下,比亚迪也能实现盈亏平衡。

比亚迪的海外市场拓展也取得了显著成果。根据市场咨询公司伯恩斯坦的数据,去年比亚迪的汽车销量超过300万辆,其中海外市场占比约10%,较之前翻了一番。

伯恩斯坦分析师尤尼斯·李在一份报告中指出:“比亚迪凭借其无与伦比的成本结构和产品创新能力,以及高度的垂直整合策略,正在中国和海外的电动汽车市场中茁壮成长。”

3

谁是变数

随着全球电动汽车市场竞争的加剧,特斯拉在增加汽车需求和提升生产能力方面遭遇了前所未有的挑战。尽管市场普遍预测特斯拉2024年的交付量将达到219万辆,同比增长约17%,但巴克莱却持更为保守的预期,认为其交付量可能仅为197万辆左右,同比增长不足10%。

华尔街分析师们普遍预计,特斯拉可能会将2024年的交付指引设定在200万至210万辆之间,旨在为全年可能出现的多次业绩失望预留缓冲。显然,特斯拉在2024年及以后的时间里迫切需要找到新的增长动力。

特斯拉目前面临两大难题:一是如何在持续降本的同时守住毛利率;二是在以价换量的策略下,2024年汽车销量还能增长多少。这两个问题直接关乎特斯拉的未来盈利能力和市场竞争力。

从产品结构来看,特斯拉的销量增长主要依赖Model 3/Y这两款核心车型。然而,如今的市场竞争环境已发生巨大变化。过去一年里,极氪、小鹏、比亚迪等车企在20万至30万元纯电市场集中发力,对特斯拉的产品竞争力构成了严峻挑战。马斯克在财报会议上坦言:“中国厂商是全球很有竞争力的厂商,如果没有贸易的限制,他们可以摧毁世界上其他国家的汽车厂。”

为了应对竞争压力,特斯拉推出了备受瞩目的Cybertruck。然而,这款车型短期内还未能对特斯拉的经营产生影响。马斯克表示,Cybertruck至少要等到2025年才能成为“正现金流贡献者”,届时其产能预计能达到年交付25万辆。尽管马斯克透露Cybertruck目前的限制是产量而非需求,且公司希望在今年满足现有订单需求,但市场对这款车型的长期前景仍持谨慎态度。

值得一提的是,作为Cybertruck量产关键一环的4680电池,其产量优先级高于Cybertruck的产量。马斯克表示正在采取更多措施进一步提高电池产量,以确保Cybertruck的顺利量产。然而,考虑到特斯拉在电池生产方面的过往挑战和竞争对手的不断涌现,这一目标能否如期实现仍存在不确定性。

近日,特斯拉再次针对中国市场的Model 3和Y进行了零售价格的下调,这一举动无疑给投资者们泼了一盆冷水。原本期待价格驱动的利润率压力能够有所缓解的投资者们,如今只能面对更加严峻的现实。

在中国市场之外,特斯拉同样面临着来自比亚迪、小鹏汽车等低成本竞争对手的日益加剧的供应压力。尤其是比亚迪,在2023年12月成功取代特斯拉,跃居全球电动汽车制造商的领先地位。特斯拉在第四季度交付了48.4万辆汽车,超过了分析师的预期,但比亚迪却以创纪录的52.6万辆纯电动汽车交付量,再次证明了其在电动汽车领域的强大实力。

值得注意的是,尽管特斯拉在过去一年里多次降价并努力缓解供应链压力,但该公司仍未能实现既定目标。全球各地的生产等待列表迅速减少,就是这一现状的直接体现。

此外,特斯拉第四季度财报预计将符合市场预期,但公司指引却存在巨大的下行风险。进入2024年,市场对电动汽车的需求,包括特斯拉的汽车,正面临严峻挑战,可能无法达到此前的高期望值。在此背景下,由于工资上涨和低成本竞争对手的激烈竞争,特斯拉的利润率压力正在持续加大。

有分析师认为,特斯拉股票的负面势头将在第四季度财报发布后进一步加剧。他们预计该公司股价将加速走向更合理的估值区间,甚至有分析师悲观地认为该股至少会下跌20%。

显然,特斯拉在面临国内外竞争对手的双重压力下,正面临着前所未有的挑战。

文章系作者个人观点

如有疑问及任何意见反馈

可直接在评论区留言或发送邮件到

btimescaijing@163.com