微博

微博【BT财报瞬析】东航物流2023三季报:业绩压力下的稳健经营之道

东航物流(股票代码:601156)作为一家在全球经济和中国经济大背景下运营的企业,面对通胀预期高企、金融体系冲击等负面因素,依然保持了稳健的经营姿态。2023年三季报显示,尽管全球航空货运需求有所减弱,东航物流依旧积极应对挑战,把握机遇,持续为客户提供优质的物流服务。

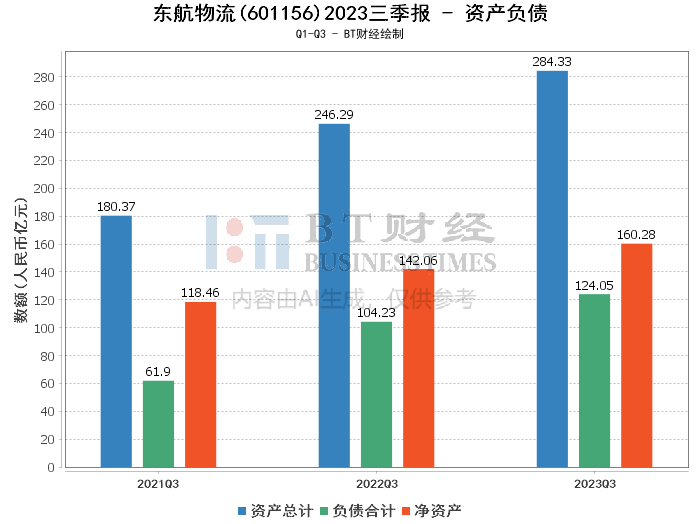

资产负债方面,东航物流本报告期末的总资产达到了284.33亿元,相较于上年度末的260.68亿元增长了9.07%。负债合计也从上年度末的113.83亿元增加至124.05亿元。净资产则从146.85亿元增长至160.28亿元。资产负债率略有下降,从43.67%微降至43.63%,显示出公司资产结构的稳定性。

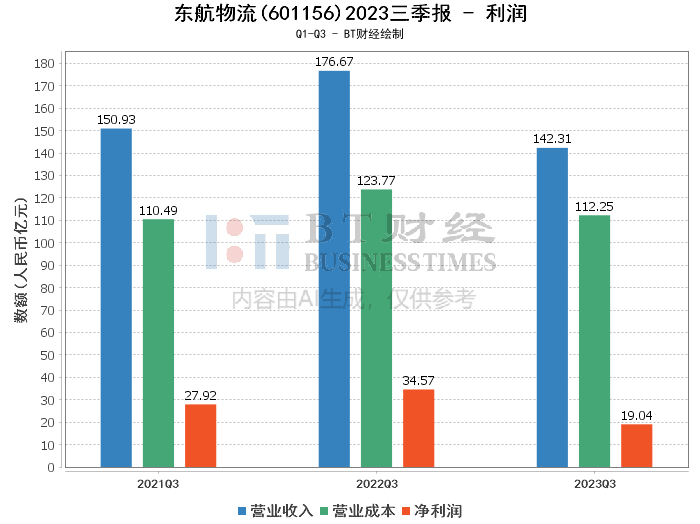

在利润方面,东航物流面临着较大的压力。营业收入从上年同期的176.67亿元下降至142.31亿元,下降了19.45%。营业利润和净利润分别从上年同期的46.01亿元和34.57亿元降至24.66亿元和19.04亿元。毛利率和净利率也分别出现了下滑,毛利率从29.94%下降至21.13%,净利率从19.57%下降至13.38%。这一变化主要是由于需求减弱、供给恢复,运价下滑,同时叠加上年同期业绩基数较高的影响。

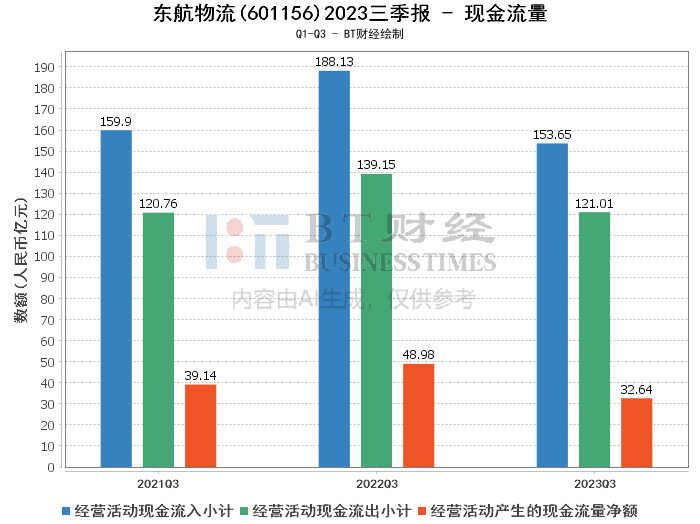

现金流量方面,东航物流的经营活动产生的现金流量净额也出现了下滑,从上年同期的48.98亿元减少至32.64亿元,变动幅度为-33.35%。这一变化主要是由于归属于上市公司股东的净利润下滑所致。

综上所述,东航物流在2023年三季度面临着不小的经营压力,营业收入和利润均有所下降。然而,公司的资产负债结构保持稳定,净资产有所增长,显示出公司在风险控制和资产管理方面的能力。在全球经济复苏的大环境下,东航物流仍有机会把握行业恢复的机遇,提升业务效率和盈利能力。

对于投资者而言,东航物流的长期投资价值依然存在。投资者在考虑投资东航物流时,应关注公司应对行业挑战的策略和执行力,以及全球经济复苏对航空物流行业的影响。同时,关注公司未来的成本控制和市场拓展能力,以及管理层对于当前经营挑战的应对措施,将是判断东航物流未来发展潜力的关键。

本文仅代表分析师本人或者分析师在AI分析基础上作出的判断,并不能作为任何投资指标,也不构成任何投资建议。本文初衷是帮助投资人以最直观、最快速的方式,用最专业的视角对资本市场数据进行分析与研判。