微博

微博【ESG报告解读】“无实际控制人”能影响到广发证券ESG报告?

作 者 | Han

正文共计3995字,预计阅读时长10分钟

【编者按】ESG报告一向被认为是投资领域新话题,但是很多投资者其实都读不懂。目前,多达30%以上的上市公司会定期发布ESG年报,截至2022年底中国A股上市一共有1700多家发布了ESG报告,不排除一些上市企业把发布ESG报告当做例行公事。到底问题出在哪?本篇我们选取的研究对象,是国内唯一一家没有实控人的大型券商:广发证券。这样特殊的公司治理结构下,广发证券的ESG答卷能拿到高分吗?为什么各个机构给了它截然不同的ESG评级?“踩雷”康美财务造假后,广发证券如何靠更好的ESG管理工作重新擦亮招牌?

“无实际控制人”对于公司治理而言,究竟是好是坏?这个问题一直备受讨论。

好的一面在于,无实际控制人的公司,会形成更完善的治理结构,经营决策过程也会更加民主。股东层、董事会、管理层各司其职,董事、监事、高管乃至普通员工都有可能影响公司决策。就连全球市值最高的公司——苹果( NASDAQ:AAPL ),也属于没有单一大股东的“无实控人”状态,一样造就了3万亿美元市值的神话。

但上述完善的治理结构也仅仅是理想中的状态,全世界又能诞生几家能比肩苹果公司治理水平的企业?公司“无实控人”坏的一面也显而易见:企业可能会被恶意收购狙击、控股权不稳定、主要股东意见分歧可能会令决策效率缓慢甚至影响经营……

在国内的券商行业,“无实控人”状态并非稀奇事,但头部券商里只有一家,那就是市值高达千亿元的广发证券( 000776.SZ )。

据天眼查信息显示,公司治理方面,直到2023年中报,广发证券依然处于“公司没有控股股东或实际控制人”,市场上以“广发三宝”来称公司的三大股东,即民营背景的吉林敖东( 000623.SZ )、有国资背景的辽宁成大( 600739.SH )和中山公用( 000685.SZ )。天眼查数据显示,目前广发证券股份有限公司前四大股东分别为香港中央结算(代理人)有限公司、敖东、成大和中山公用。

这样特殊的状态下,广发证券的ESG(环境保护、社会责任和公司治理)工作做得怎么样?

1

评级参差背后的隐忧

广发证券所在的A股“非银金融”板块,一直是在ESG信披方面做得最好的行业之一。在申万一级31个行业里常年排名第二,仅次于银行板块,2022年ESG信披披露率高达83%。

BT财经数据通注意到,各个机构给广发证券ESG评级存在比较明显的差异。比如在同花顺ESG评级中(2023年Q3),广发证券拿下“A”,在50个A股上市券商(申万二级分类)中排名高达第6;但在中诚信绿金ESG评级下(2022年末),公司只拿到了“BBB”,在该体系覆盖的49家同行业公司里排名21;商道融绿(2023年Q3)的ESG评级下,广发证券的排名只有第30,处于中下游水平。

从2011年起,广发证券已经连续13年发布了社会责任报告,并于近些年将此报告调整为《社会责任暨环境、社会及管治(ESG)报告》。

作为A+H上市的公司,广发证券的ESG报告编写标准既依照了香港联交所上市规则里的《ESG报告指引》,也依照了深交所的相关文件,同时参考了海内外的多个信披指南标准。

在最新的2022年ESG报告里,广发证券分7部分,披露了公司在完善ESG架构、合规廉洁经营、践行高质量发展理念、绿色金融、加强企业文化建设、回报社会、展望未来社会责任目标等内容,是一份角度多样、覆盖全面的ESG报告。

量化的数据有待进一步详细披露,是广发证券ESG报告有待提升的短板。如果剔除已经在财报中披露的营收利润等指标,BT财经整理发现,广发证券的ESG报告中进行量化披露的还有经纪业务客户有理投诉情况和满意度、新增投资环保相关企业债券、范围1和范围2的温室气体排放、资源消耗等指标。

在“2022年履行社会责任的总结及提升”、“2023年社会责任目标”等部分里,也缺乏量化明确的表述。

作为非制造业企业,广发证券E、S、G三个方面中,E(环境保护)方面的工作焦点主要集中在办公节能减排和绿色投资上,在S(社会责任)和G(公司治理)方面则均有问题暴露或受到市场关注。

2

大股东竞相增持

公司治理方面,直到2023年中报,广发证券依然处于“公司没有控股股东或实际控制人”,市场上以“广发三宝”来称公司的三大股东,即民营背景的吉林敖东( 000623.SZ )、有国资背景的辽宁成大( 600739.SH )和中山公用( 000685.SZ )。

12月12日晚间,广发证券公告,吉林敖东增持了广发证券A股47.09万股。同时,过去1年时间,吉林敖东还累计增持了广发证券H股3170.54万股。此次增持后,吉林敖东(含其一致行动人)持有广发证券总股比例已经20%,与辽宁成大和中山公用的持股比例17.94%和10.34%拉开了一定距离。

这三大股东的财务报表也显示,对广发证券的投资收益是它们重要的利润来源。《中新经纬》统计,广发证券大股东吉林敖东2023年上半年归母净利润为10.63亿元,广发证券贡献了8.43亿元的投资收益;辽宁成大上半年利润4.97亿元,广发证券贡献的投资收益高达7.67亿元。中山公用上半年净利润5.72亿元,剔除广发证券投资收益后归属于上市公司股东的净利润就只剩下了1.30亿元。

稳定的是,上述任意一个大股东想要成为广发证券的控股股东,都并不容易。这是因为,在当前的《证券公司股权管理规定》框架下,对券商牌照的控股股东提出了很高的条件,例如总资产不低于500亿元、净资产不低于200亿元。

但资本落下的每一颗棋子,背后都有逐利的目的。2020年辽宁成大不断增持广发证券时,香颂资本沈萌曾经对《界面》表示,辽宁成大想做控股股东有难度,但是“能够提高在广发证券中的话语权、增加谈判筹码,对辽宁成大的产业运营还是会很有帮助”。中山公用也在2023年中报中写道:“公司在广发证券股份有限公司董事会中派有代表,对该公司有重大影响。”

从评级结果来看,目前广发证券在公司治理下“股东治理”分项中,在同花顺ESG评级体系下获得了94.33的较高分(2023年Q3)。但如前文提到,无实控人是一把双刃剑,市场正在密切关注着。

3

遭重罚阴影绵延数年

ESG中的S代表社会责任。对于一家券商而言,肩负起社会责任除了处理好员工关系、供应链管理,更是一定意味着在开展金融业务时,尽职尽责做到诚实、勤勉、公正。

从这个角度来看,广发证券做得并不算好。

近年公司卷入“康美药业造假案”,甚至被暂停保荐资格、遭到顶格处罚,还因为其他保荐业务中未勤勉尽责、涉嫌违法,被监管立案。

2020年5月,震动市场的康美药业财务造假案被曝,证监会对其作出处罚。作为康美的保荐机构,广发证券也难辞其咎。同年,广发证券被暂停保荐机构资格6个月,同时证监会暂不受理广发证券债券承销业务有关文件12个月。重罚后,广发证券的投行业务受到严重影响,当时排队的IPO在审企业为23家、IPO申报企业多达72家。由于暂停保荐资格6个月,广发证券势必流失部分企业客户。

广发证券的被罚也成了标志性事件。人民网文章当时指出,证监会重罚广发证券,是一记为所有保荐机构敲响的警钟。

但就在这一记警钟余响还在之际,2023年广发证券又因保荐书存在虚假记载而收到千万罚单。

2023年7月14日,美尚生态( *ST美尚,300495.SZ )公告,证监会认定公司及其时任董事长王迎燕、董事徐晶存在五大违法事实。证监会也查明,公司在2012年至2020年6月的近10年间,合计虚增利润高达4.57亿元。给美尚当年非公开发行股票提供保荐服务的,正是广发证券。后来因出具的保荐书等存在虚假记载,广发证券被证监会罚没1021.698万元。

2022年广发证券保荐的4个项目全部“刚上市业绩就变脸”的现象,也被市场注意到。据新浪证券,上述广发证券保荐4家企业清越科技、凯华材料、紫燕食品、百合股份,上市当年的扣非净利润全部下降。尤其是超募资金最多、发行市盈率高达行业均值446%的清越科技,在众多机构的高报价下以行业市盈率均值的446%的市盈率发行,但业绩变脸速度比翻书还快。

虽然“美尚案”相关千万元的罚单对于千亿市值的广发证券经营基本面不会产生直接的实质性影响,发行项目悉数业绩变脸也可能只是巧合,但品牌声誉受损的蝴蝶效应有可能掀起未来的一阵飓风。在ESG工作上,广发证券仍需要用更勤勉踏实的工作,来换取社会的信任,扛起来大型券商的社会责任。

4

重塑投行业务成眼前挑战

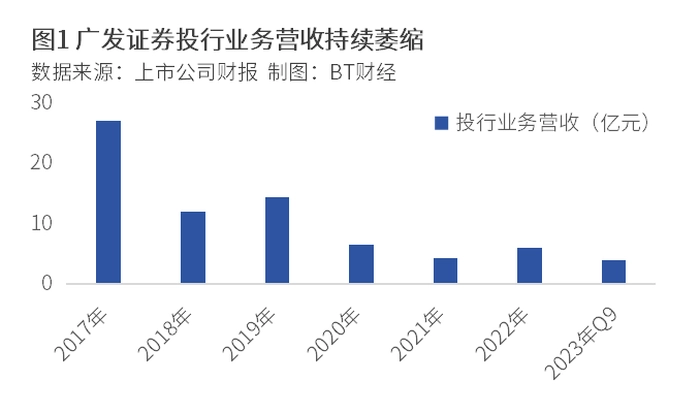

BT财经数据通整理发现,在“康美案”后,广发证券的“投资银行业务板块”实现营业收入从2017年的27.18亿元,逐年下滑到2018年—2022年的12.04亿元、14.49亿元、6.63亿元、4.36亿元和6.02亿元。最新发布的财报显示,广发证券前三季度投资银行业务手续费净收入为3.99亿元,重塑投行业务仍任重道远。

目前的广发证券面临客户和人才流失的双重问题。据新华网文章,广发证券被罚后,截至2020年7月下旬,广发证券辅导的42家客户里面,有9家企业选择更换保荐机构,4家企业终止与广发证券的辅导协议。

员工流失、投奔竞争对手公司,也是令广发证券头疼的问题。当时先后有近20位广发证券保荐代表人在近一年内离职,原因包括工作变动、个人因素等。他们大部分已离开广发证券,转向就职于安信等其他券商。

2023年三季报显示,广发证券的同行业务还在恢复与重塑中。2023年前三季度,广发投行业务收入4.0亿元,同比下滑9.6%;单看第三季度的投行业务收入降幅更大,收入录得1亿元,同比骤降38.6%。股权主承销规模、债券主承销规模分别排名行业第20名、第17名。IPO储备项目仅有6家,在业内排名第17,其中两市主板、北交所和创业板分别为2家、1家和3家。

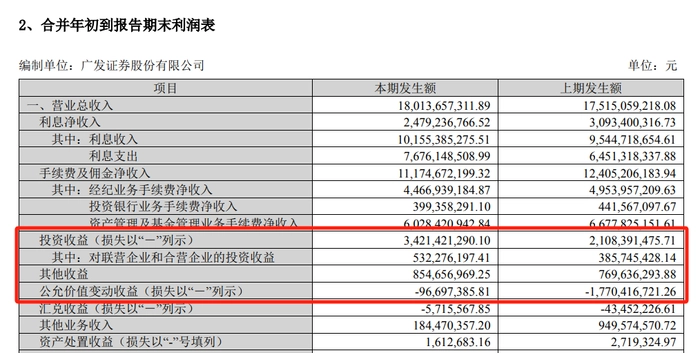

其他业务中,前三季度广发证券经纪业务亦承压、资管收入同比下滑。不过整体而言,广发证券2023年前三季度营收、利润还是分别录得了增长,分别同比增长2.8%和11.0%,这主要是受到前三季度投资净收益(含公允价值)同比扭亏为盈的拉动。财报显示,2023年前三季度广发证券公允价值变动损失,从上期的17.7亿元收窄到不到1亿元。

摆在眼前的难题是重塑投行业务,但对广发证券而言,更深层的症结在于继续完善公司ESG治理、承担起券商应尽的诚实勤勉义务。只有这样,才能重新擦亮自己的头部大型券商招牌。

文章系作者个人观点

如有疑问及任何意见反馈

可直接在评论区留言或发送邮件到

btimescaijing@163.com