微博

微博【大宗·期货】期货橱窗 | 国内外多头主力谨慎持仓,关注伦铜能否走出下跌通道

中国金属矿业经济研究院 宋歆欣

五矿期货有限公司 钟靖

来源:

五矿经济研究院

(摄影:牛亚伟)

根据中国金属矿业经济研究院创立的“至简交易”投资理论体系,期货市场和现货市场拥有各自不同基本面。本栏目聚焦期货市场基本面研究,重点分析期货市场资金博弈与价格走势。8月中旬至9月中旬,沪铜盘面多头力量占优,但国内主力维持较低规模多头敞口;伦铜盘面多空势均力敌,国际金融资本继续收缩多头敞口。沪铜受汇率影响已处在长期价格区间高位,伦铜跌势放缓,反复挑战年内下跌通道上沿,重点关注能否顺利走出下跌通道。

一、沪铜多头力量占优,伦铜多空势均力敌

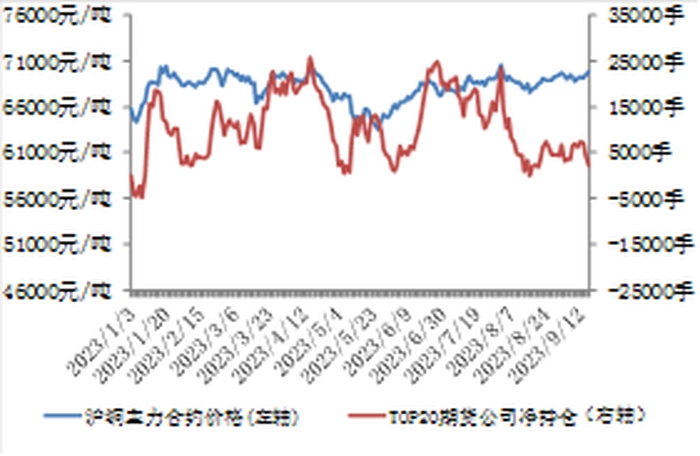

沪铜盘面,8月中旬至9月中旬,多头主动增仓拉升价格上涨,止盈减仓带动价格回落,总持仓由49.2万手降至39.8万手,对比多空双方此轮增减仓行为,多头力量占优。伦铜盘面,8月中下旬多头增仓带动铜价小幅回升至8599美元/吨,9月上旬空头增仓叠加多头减仓导致价格回落至8213美元/吨,9月中旬总持仓下降但价格窄幅震荡,反映多空势均力敌。9月15日,沪铜主力合约收盘价69780元/吨,较上月同期68520元/吨上涨1.84%;伦铜收盘价8409美元/吨,较上月同期8179美元/吨上涨2.81%。

图1:沪铜多头力量占优,伦铜多空势均力敌

|

沪铜多空博弈与价格走势 |

伦铜多空博弈与价格走势 |

|

|

|

|

资料来源:文华财经,五矿经研院 |

资料来源:文华财经,五矿期货研究中心 |

二、国内主力和国际金融资本持续收缩多头敞口规模

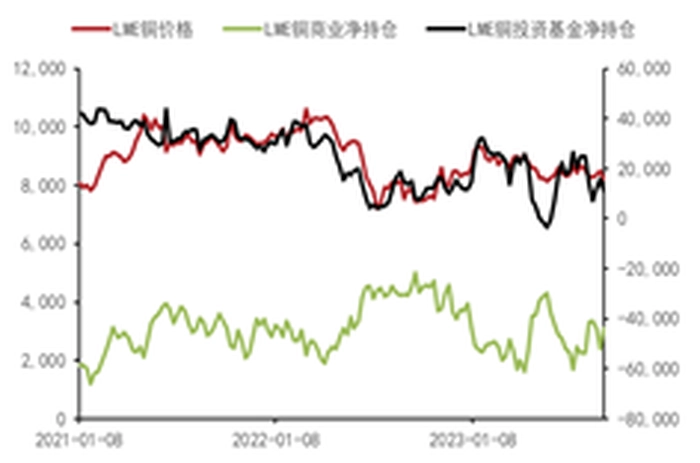

9月15日,沪铜持仓量TOP20期货公司持有净多头由上月同期3265手降至2181手,近一个月维持较低规模多头敞口。9月8日,伦铜商业机构(包括生产商、贸易商、加工商、用户等产业客户)持有净空头43633手,较上月同期空头敞口扩大2474手,投资基金持有净多头11029手,较上月同期多头敞口收缩3154手。

图2:国内主力和国际金融资本持续收缩多头敞口规模

|

沪铜TOP20期货公司净持仓 |

伦铜商业机构净持仓 |

|

|

|

|

资料来源:上期所,五矿经研院 |

资料来源:WIND,五矿期货研究中心 |

三、市场炒作风险可控

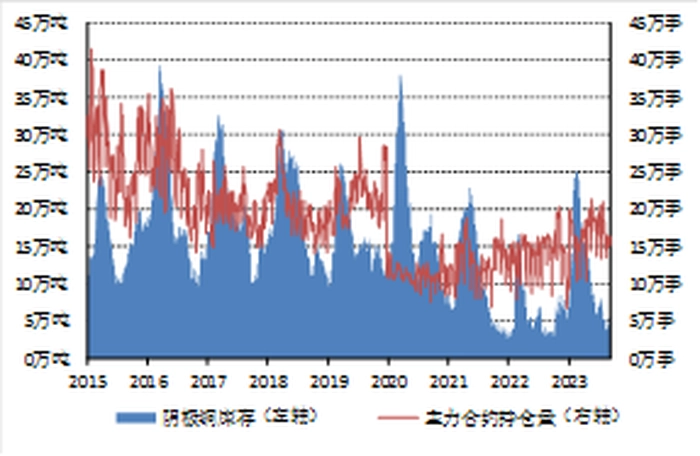

9月14日,沪铜主力合约持仓量16.1万手,一手5吨,上期所指定交割仓库铜库存5.5万吨,盘面持仓规模与交割库库存之比为14.7,处于历史均值偏高水平;LME3个月期铜持仓27.8万手,一手25吨,库存回升至14.34万吨,月均可交割产量141万吨,未来3个月内持仓量与交易所库存和产量之和比值为1.59,综合考虑伦铜Cash/3M仍贴水,现货资源未出现明显紧张情况,市场炒作风险可控。

图3:市场炒作风险可控

|

沪铜库存和盘面持仓量 |

伦铜库存和盘面持仓量 |

|

|

|

|

资料来源:WIND,五矿经研院 |

资料来源:WIND,五矿期货研究中心 |

四、沪铜和伦铜分别处在长期价格区间高位和中部偏高位置

沪铜期货价格长期运行区间在39000-79000元/吨,伦铜期货价格长期运行区间在5000-11000美元/吨。9月15日,沪铜主力合约收盘价69780元/吨,处在长期价格区间77%分位;伦铜期货收盘价8409美元/吨,处在长期价格区间57%分位。

图4:沪铜和伦铜分别处在长期价格区间高位和中部偏高位置

|

沪铜价格位置 |

伦铜价格位置 |

|

|

|

|

资料来源:文华财经,五矿经研院 |

资料来源:文华财经,五矿期货研究中心 |

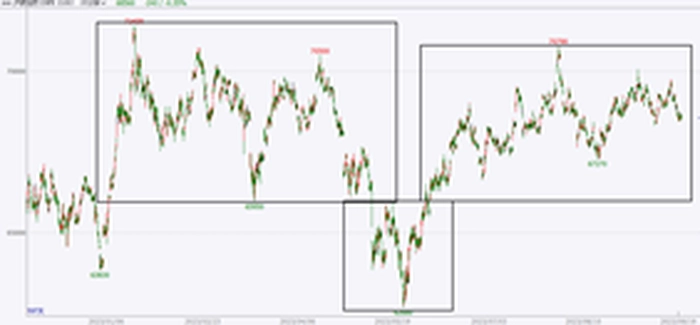

五、沪铜高位震荡,伦铜反复挑战下跌通道上沿,关注能否走出下跌通道

8月至9月,沪铜价格继续在66000-71000元/吨高位震荡运行;伦铜价格在7800-8900美元/吨震荡运行,短期跌势放缓,已反复挑战2023年1月以来形成的下跌通道上沿。若顺利走出下跌通道,则短期趋势转为区间震荡,再进一步观察上涨动能。

图5:沪铜高位震荡,伦铜反复挑战下跌通道上沿

|

沪铜15分钟K线图 |

伦铜1小时K线图 |

|

|

|

|

资料来源:文华财经,五矿经研院 |

资料来源:文华财经,五矿期货研究中心 |

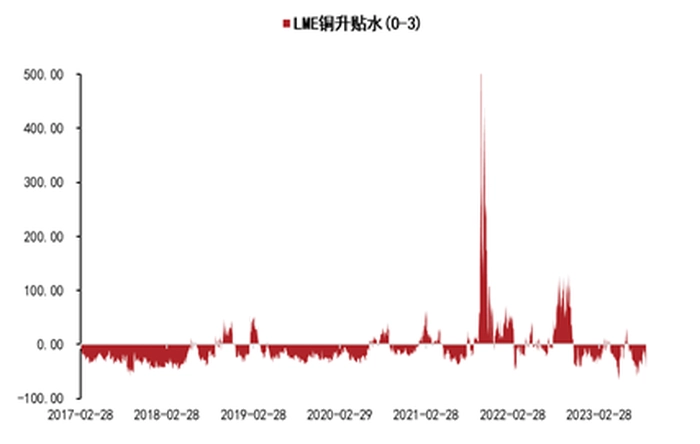

六、市场对铜远期价格走势保持中性预期,近期现货资源维持宽松

沪铜远月合约价格较近月合约小幅贴水1%,伦铜远月合约价格较近月合约小幅升水90.25美元/吨,国内外对远期价格走势保持中性预期。9月14日,伦铜Cash/3M贴水扩大至45.25美元/吨,较8月中旬下跌6.35美元,反映现货资源维持宽松。

图6:伦铜Cash/3M贴水45.25美元/吨反映现货资源维持宽松

资料来源:WIND,五矿期货研究中心

免责声明

上述内容仅代表研究员个人观点,不代表经研院观点和立场,并非给他人所做的操作建议。内容仅供参考之用,读者不应单纯依靠本资料信息而取代自身独立判断,应自主做出投资决策并自行承担风险。主编:金志峰 责任编辑:陈琦