微博

微博李开复坐镇的创新奇智,依然压力山大?

创新奇智在冲击"AI+制造第一股"的名头,"AI第一股"商汤科技上市已经严重透支了市场热情,这对创新奇智并不是好消息。

文丨BT财经 书翼

青岛创新奇智科技集团股份有限公司(下文简称创新奇智)近日公布了在港交所主板上市计划,正式开始冲刺AI+制造第一股。2022年1月12日,创新奇智刚刚通过了港交所聆讯。

$创新奇智(02121)$ 创新奇智全球发售的发售H股数目共44,744,400股。募资净额10.92亿港元。创新奇智此次募资用途包括:约4.91亿元用于提高公司的研发能力;约2.73亿港元用提升公司的商业化能力;约1.09亿港元用于进行潜在策略投资及收购;约1.09亿港元用于提升公司的内部系统及升级信息基础设施;约1.09亿港元用作营运资本及一般公司用途。

目前市场主要关注以下几点:

竞争激烈的AI赛道

亏损阴影笼罩

业务过于集中 不确定性犹存

股价爆炒透支未来

舆情风险不容忽视

创新奇智压力山大

创新奇智,AInnovation,来自AI+Innovation,意思是做人工智能领域的一面旗帜。2018年2月成立,到现在成立还不到四年,是创新工场的AI子公司,也是一家比较年轻的公司。

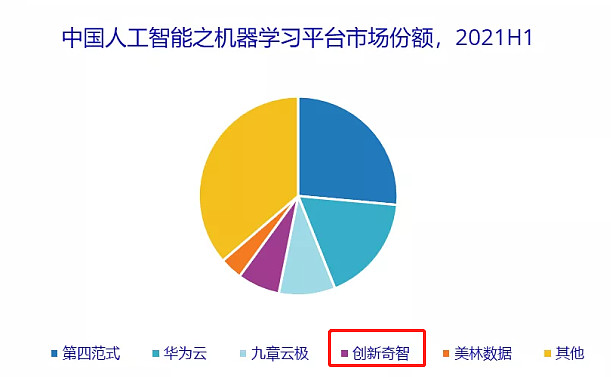

当前人工智能市场主要分为三个部分:计算机视觉市场,语音语义市场,机器学习平台市场。创新奇智以人工智能赋能商业价值为使命,在技术产品+行业场景双轮驱动模式下,主要就是为制造、金融和其他行业赋能。

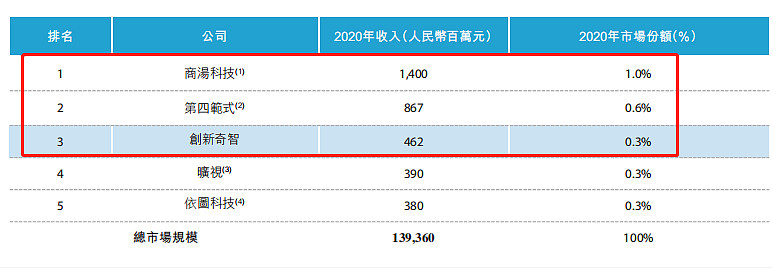

在中国AI技术驱动型解决方案提供商中,目前创新奇智占据0.3%的市场份额,前两个为商汤科技与第四范式,2020年市场份额分别是1%和0.6%。

这个数据怎么样?对比老大商汤,足足的差了0.7%,对比第四范式也差了一大截,显然创新奇智压力很大,再看后面排名第四和第五的同行,人家也是0.3%的市场份额。目前AI赛道竞争十分激烈,创新奇智压力山大,如今虽然排名前三,后面稍不留意就会名次跌下来,除此之外,我们再来看看它的招股书其他信息。

AI赛道赚钱不易

亏损阴影笼罩

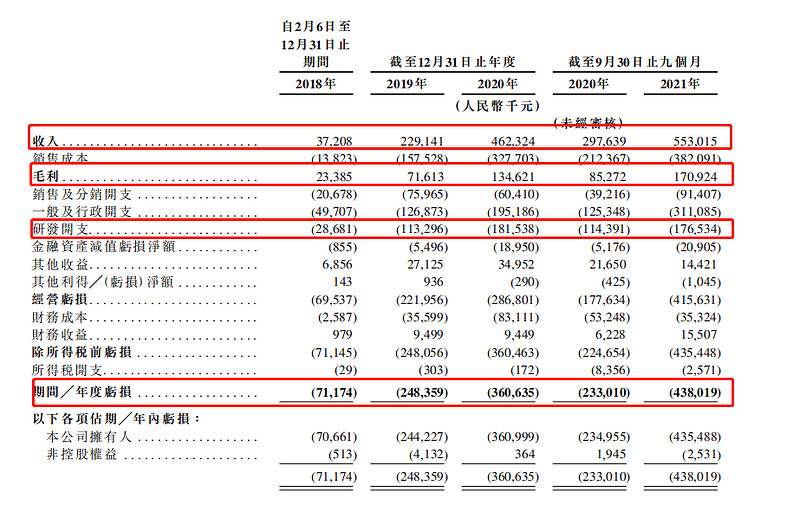

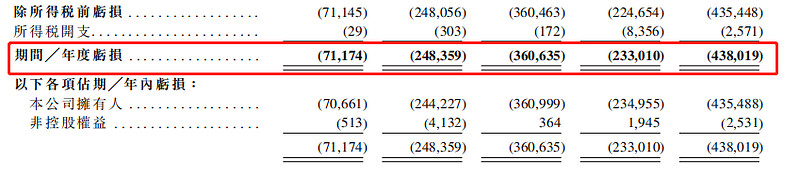

营业收入方面,招股书显示,2018年、2019年、2020年及2021年前三季度,销售收入分别为0.37亿元、2.29亿元、4.62亿元及5.53亿元,营业收入虽然增加,实际上公司依旧不赚钱。

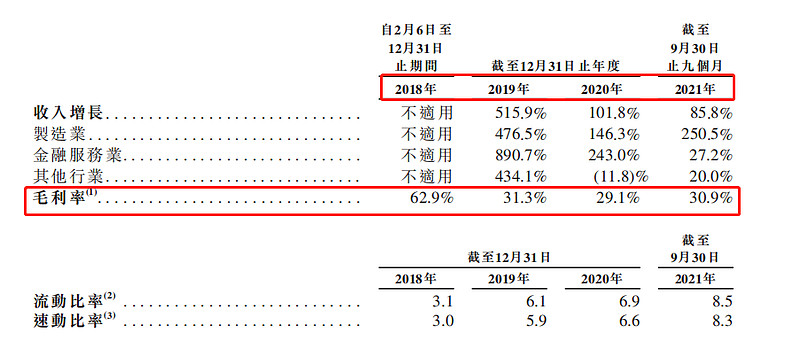

上述期内的亏损净额分别为0.71亿元,2.48亿元,3.6亿元,4.38亿元,毛利率分别为62.90%、31.3%,29.1%,30.9%,毛利率在下降。

2021年前三季度亏损净额4.38亿元,同比扩大87%,也超过了2020年全年的亏损金额。

从数据可以看出,营收增加的同时,净亏损也在逐渐扩大。2020年,商汤亏损121亿,第四范式亏损7.5亿,与大多数AI企业一样,中国人工智能商业化应用仍处于发展阶段,创新奇智也是常年亏损。从利润表来看,主因是于往绩记录期间产生的一般及行政开支和研发开支在增加,导致公司尚未实现盈利。

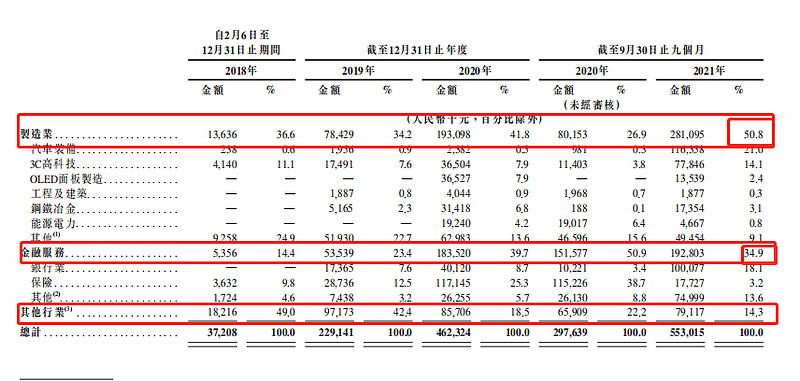

创新奇智的主要客户集中在制造业和金融服务业,2021年前9个月,两者收入占总营收的比重超85%。

具体来看,2021年前三季度制造业录得收入2.81亿元,较2020年同期增长2.02亿元,占总营收的比重为50.8%;而金融服务业实现收入1.93亿元,同比增长26.3%,占总营收比重的34.9%。而来自零售、信息技术等其他行业的营收仅有人民币0.79亿元,约占总收入比重的14.3%。

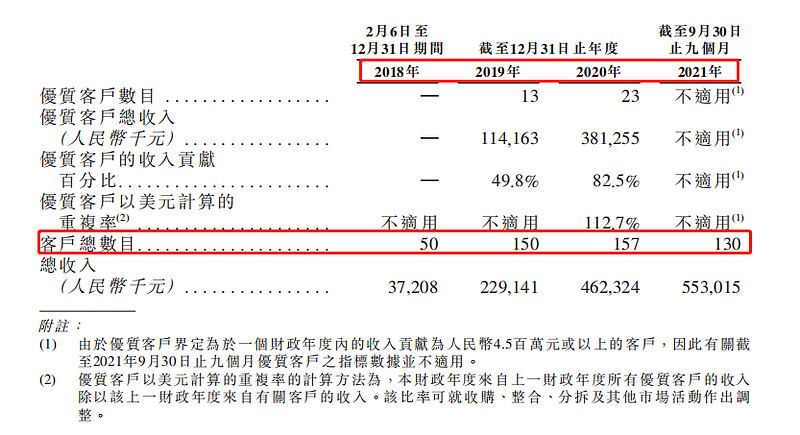

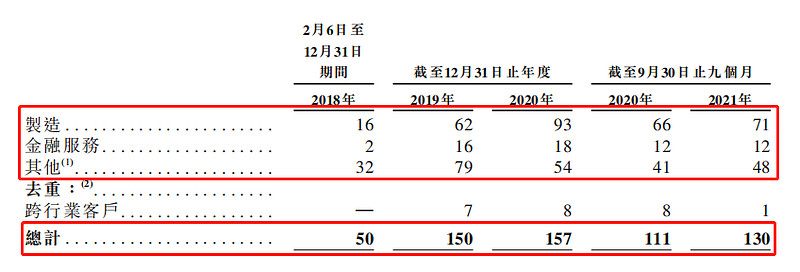

招股书显示,2018年、2019年、2020年及2021年前三季度,创新奇智分别拥有总计50名、150名、157名及130名客户。

制造业:2018年、2019年及2020年,制造业客户数量分别为16个、62个及93个,所产生的收入占总收入的比例,分别为36.6%、34.2%及41.8%。截至2021年前三季度制造业的客户数量为71名。

金融服务业:2018年、2019年及2020年,金融服务业客户数量分别为2个、16个及18个,收入分别为0.05亿元,0.53亿元,1.84亿元,收入占比分别是14.4%,23.4%,39.7%。截至2021年前三季度为12名。

其他行业:2018年、2019年及2020年,其他行业的客户数量分别为32个、79个及54个,所产生的收入占总收入的比例,分别为49.0%、42.4%及18.5%。

整体看公司收入主要来自于AI+制造、AI+金融服务的,特别是来自于金融服务业客户的收入。但是行业内的竞争加剧,未来能否继续保持优势,还存在很大变数。

为何毛利率一降再降?

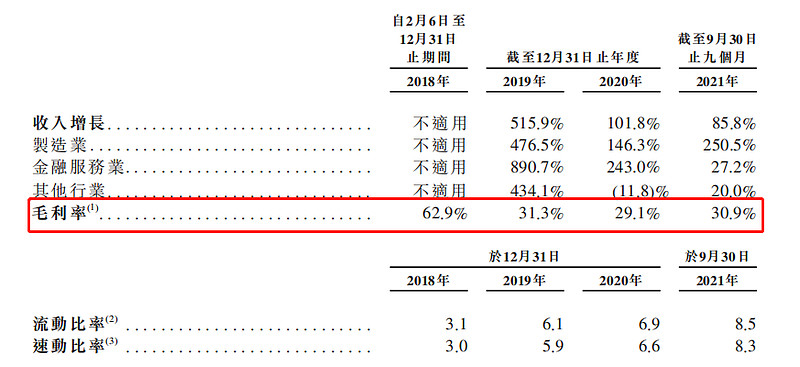

不仅仅亏损,公司的毛利率还在快速下降,从2018年的62.9%下降至2019年的31.3%,并于2020年进一步下降至29.1%。需要指出的是,公司亏损一直在增加,而毛利率也在下降。从整个行业来看,2020年,第四范式毛利率为45.6%、商汤毛利率为70.57%,40%是一个重要标准,显然创新奇智的毛利率,不仅低于同业,还一直在下跌,显然面临较大的压力。

具体来看,2018-2021,毛利分别为2338万元,7161万元,1.35亿,1.7亿,年复合增长率为140%。因业务增长导致贸易应收款和存货预期增加,大量经营现金流出。2018年、2019年、2020年及2021年前三季度,公司分别为约290万元、1.89亿元、1.74亿元及1.74亿元净经营现金流出。

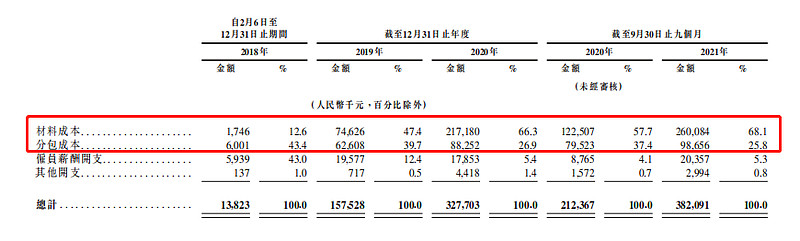

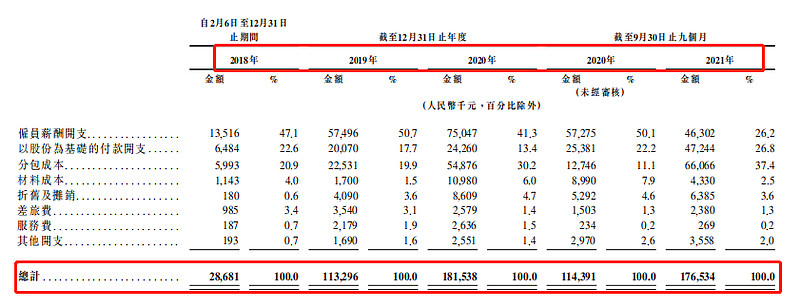

从成本构成来看,AI产品和解决方案销售增加导致配有嵌入式软件的硬件购入金额增加,材料成本金额和占比都大幅增加。分包成本主要乃由于人力资源外包及软件开发外包服务费增加。

研发优势丧失如何和同行竞争?

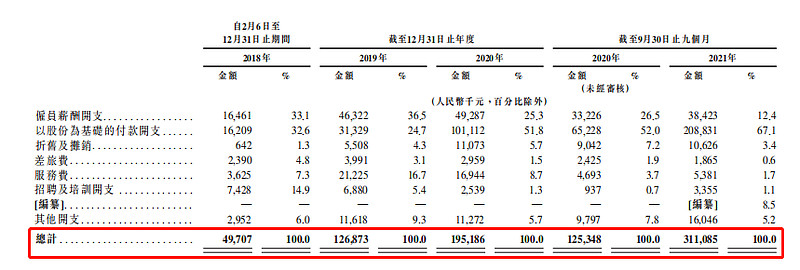

2018年、2019年、2020年及2021年前三季度,研发开支分别为2868万元、1.13亿元、1.81亿元及1.77亿元,占总营收比重分别为77%、49%、39%及32%。

对比来看,商汤,第四范式,依图,旷视研发费用占比都在60%以上。其中,商汤2020年研发占比71.2%,显然在研发投入上并不算高,且研发费用比重正逐年下降。而行政开支分别为4970.7万元、1.27亿元1.95亿元以及3.11亿元,占总营收比重分别为133.59%、55.5%、42.2%及56.2%。

研发费用中,主要构成包括员工薪酬、分包成本,后者比例逐年增大,从2018年0.06亿元增加至2020年0.55亿元。AI企业没有盈利之前,大量的研发投入是必要的,投入过少会导致其在行业中的竞争力受到威胁。创新奇智投入连续减少,未来想要占据优势,困难重重。

烧钱之路持续

截至2018年、2019年、2020年及2021年前9月,亏损净额分别为人民币0.71亿、2.48亿、3.61亿、4.38亿。三年九个月,合计亏损11亿。原因是快速下滑的毛利率和较高的费用支出特别是研发支出,导致公司持续亏损。不过扣除股份支付开支和可赎回股份的金融负债的财务成本,公司经调整净亏损分别为0.45亿,1.60亿,1.44亿和0.81亿,亏损是趋于下行态势的,是一种好的现象。

显而易见,无论上市与否,公司的烧钱之路也将持续,而IPO募集资金的用途,包括持续优化AI平台及加强研发能力;持续拓展和丰富解决方案;持续提升商业化能力;持续拓展客户及加深客户联系;继续追求战略投资及收购。所以上市不能解决问题,公司仍需要继续烧钱才行。

应收款项金额较大

流动资产及流动负债明细如下。截至2021年9月30日,创新奇智持有现金及现金等价物为16.54亿元。

但是应收款项金额较大,截至2021年前9月,达到3.41亿元,主要是1年以内的占据绝大部分。未来如果现金流减少,公司的资金压力将进一步增加。

未来控股股东生变

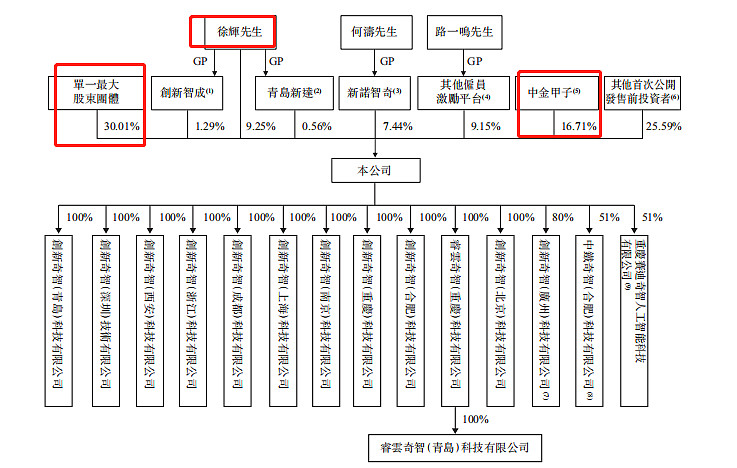

创新奇智背后还有一位备受瞩目的业界大佬,即创新工场创始人李开复。创新奇智由创新工场孵化而来,是创新工场子公司,李开复出任公司董事长。

有李开复亲自坐镇指挥,加之创新工场的一路扶持,创新奇智的融资道路走得相对顺遂。

自成立以来,创新奇智用了四年时间,完成了6轮融资,投资机构包括软银,中金等全球知名投行。

2018年5月,获创新工场和成为资本1亿天使轮融资。2019年1月,4亿A和A+,包括中金甲子,创新工场、成为资本。

2019年12月,4亿B轮,包括华兴新经济基金,中金甲子、赛富、宜信。

2020年12月,C轮,中金甲子领投,国和投资,阳光融汇资本,华兴新经济基金加码。

2021年3月,C+轮,投资方为海创千峰新旧动能转换母基金。

2021年5月份,D轮,软银跑步入场。

2021年6月3日,创新奇智宣布完成由软银愿景基金2期投资的D轮融资。本轮融资后,创新奇智将进一步加大对AI赋能制造业的投入。

股权结构看,目前创新工场持股26.24%,为最大机构投资人,中金甲子持有16.71%,软银持股7.12%。具体来看,创新工场、创新工场育成、汪华及陶宁合计持有已30.01%,分别为26.24%,1.68%,1.68%及0.42%。创新工场及创新工场育成,由汪华、陶宁女士、郎春晖及张鹰组成一致行动人。CEO徐辉直接持股为9.25%,通过控制的创新智成持股1.29%,合计10.54%。员工激励平台持股为17.15%,其他投资者持股为42.3%。

整体看,公司经过连续多轮融资后,控股股权快速稀释,未来将没有绝对的控股股东,而一家公司要快速稳定的发展,股权的集中度就非常的重要,后面如果再次稀释分散,对于公司未来的发展,无形当中增加了潜在隐患。

业务过于集中,不确定性犹存

与其他AI公司不同的是,创新奇智的AI技术,集中在制造+金融+其他行业,在技术产品+行业场景双轮驱动模式下,依托计算机视觉和机器学习技术,有三大AI技术平台,四大业务价值主题,三大AI产品解决方案。

1、公司已独立开发了三个世界级的专有AI平台:ManuVision(机器视觉智能平台),MatrixVision(边缘视频智能平台)及Orion(分布式机器学习平台)。

2、四大业务价值主题:制造智能+边缘视觉+智能数据中心+智能数据治理。

3、最主要的三大应用场景为AI+制造,AI+金融服务,AI+其他行业。创新奇智来自AI+制造,AI+金融的收入占比超过了85%。

对比第四范式和商汤的红筹/VIE架构,创新奇智则为中国境内架构公司。

2020年,跻身全球50家最聪明公司榜单。

公司业务过于集中在制造和金融行业,而这些行业往往面临一定的政策因素干扰,尤其是金融行业,行业整顿加大监管趋严下,一旦收紧,可能会导致公司一定的营收变数,给未来的发展带来较大的负面性。

股价爆炒透支未来

商汤科技,2021年12月30日上市,在AI第一股及元宇宙概念光环加持之下,四个交易日,股价从3.9港元飙升至9.70港元新高,翻了一倍,引爆了资本市场,也提振了 AI 赛道的估值水平。

AI解决方案行业竞争十分激烈,类似公司包括商汤,第四范式,旷视,依图。我们来看下商汤,商汤股价相对恒生指数表现靓丽,引发了市场的狂热追捧,另外加上元宇宙概念持续大火,但是资本过于疯狂炒作之后,往往会留下一地鸡毛。如果创新奇智成功登陆资本市场,也遇到相同的情况,价格暴涨暴跌,过山车的走势,容易产生短期的泡沫化,也会透支未来较长时间的成长空间,这对于股价中长期走势,将会带来较多的不确定因素。

风险因素:升级AI技术和开发新技术的风险;留住现有客户和吸纳新客户的风险;进一步推动AI技术商业化的风险。

舆情风险不容忽视

IDC发布 2021上半年AI市场份额中,中国计算机视觉市场前五大计算机视觉厂商,分别是商汤科技、旷视科技、海康威视、云从科技和创新奇智,创新奇智排名第5,公司在中国机器学习排名第4。

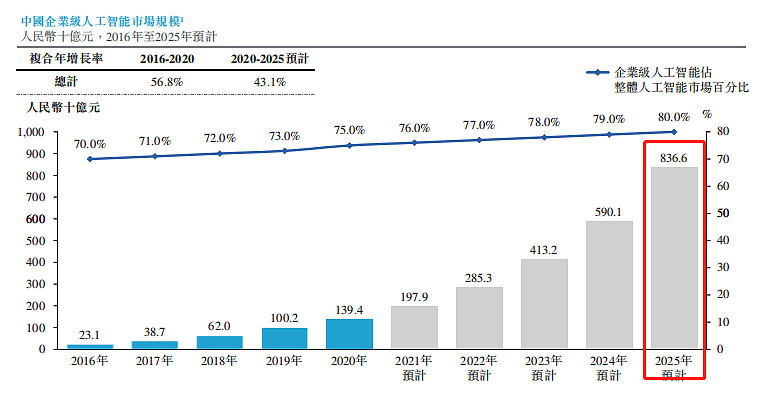

中国企业级AI市场,预计到2025年将达到约人民币8,366亿元,复合年增长率为43.1%。

整体看公司目前所处的为企业AI提供解决方案的赛道,是一个竞争比较巨大的细分行业,很多公司都想把握一定的市场份额,在投入减少,竞争激烈的市场中,创新奇智要想继续保持现有份额,仍需要更多投入才行。

另外企查查显示,创新奇智关联风险8项,敏感舆情66,提示信息242个。

关联风险中的司法案件为民事案件,敏感舆情多为创新工场和李开复的舆情。提示信息中,大多为知识产权案。作为创新奇智的控股股东,如果产生负面因素过多,难免对于公司未来发展构成较大的冲击。

总结

2021年,因为没有大量南向资金,港股硬科技公司始终撑不起来,不过2022年一开始,商汤科技快速爆炒后,唤醒了沉睡的科技股,让很多资本蠢蠢欲动。中国人工智能行业是一个快速增长的市场,企业盈利不确定性因素仍然存在。

目前各大中国AI公司在不同细分赛道进行深耕,创新奇智想要在充分的竞争中始终占据优势,其研发投入,商业化拓展能力,自身毛利率提高,扭亏为盈等,这些都是要面临的重要问题。而这些对比同行来看,目前创新奇智做的并不理想。现在的优势如果保持不住,也会在未来转变为劣势。

经过多年的技术耕耘后,中国AI企业接二连三的递交上市申请,而创新奇智即使在港交所成功上市,未来的不确定因素仍有很多。作为成立不到4年的企业,还没有形成自己宽广的护城河,想要成为市场搅局者,资本显然更为理性,创新奇智何时能扭亏为盈,未来的稳定发展仍面临较大的压力。毕竟AI是一个中长期赛道,仍需保持理性对待才好。

【BT财经温馨提示】本文章仅供参考,不构成投资建议。投资者不应将本报告作为作出投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。